产品经理必须掌握的财务知识:为什么你卖的每一单都可能在亏钱?初中女生提交“无字作文”,老师却给了唯一满分:她读懂了出题人(产品经理)产品经理啥也不会,

在产品开发和管理过程中,产品经理往往专注于功能设计、用户体验和市场需求,却容易忽视财务知识的重要性。然而,缺乏财务知识可能导致产品定价不合理、成本控制不当,甚至在不知不觉中让公司亏钱。本文通过一个真实的案例,深入剖析了产品经理在工作中可能遇到的财务问题,供大家参考。

在产品经理的日常工作中,我们总以为“赚钱”这件事是销售和财务的事。但当你参与产品定价、供应链管理、采购平台接入时,如果不了解一些最基础的财务概念,你很可能会做出看似合理但实际上让公司亏钱的决策。

今天这篇文章,就从一个真实发生在我团队里的问题说起,带你理解产品经理该懂的财务知识。

一、案例复盘:我们到底是如何“亏钱”的?

我们最近在To B平台上聚合“某第三方服务”,采购价格是100元。 我们卖给客户 103 元,毛利 3%,在虚拟品类里面毛利还是很可观的对吧?

但是客户要求开6%的增值税专票,而供应商不提供发票。于是我们去问财务,财务直接说了一句:

“你们至少要加价 6个点以上,不然就是亏本。”

当时我懵了:为啥还要额外加6%?怎么就亏了?

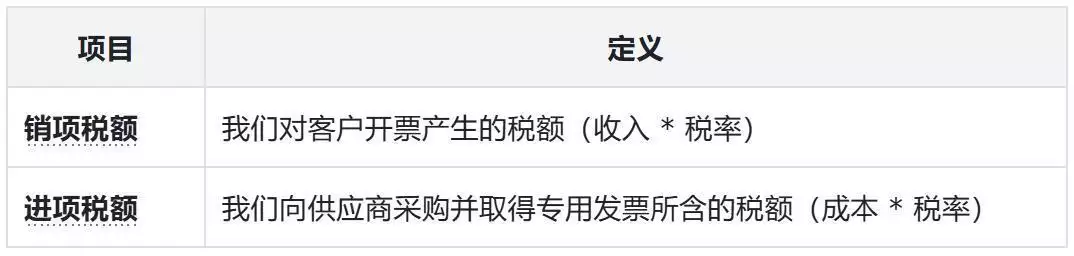

二、关键知识点1:增值税 = 销项 – 进项

在我国的增值税机制下,企业需要交的税是:

应缴税额 = 销项税额 – 进项税额

如果供应商不提供发票,我们就没有进项税可以抵扣。那我们开票给客户的销项税就要全部自己承担。

三、关键知识点2:含税价 ≠ 不含税价

很多时候我们可能会误以为开6%的发票,就是在价格上加6%。 其实不是这么简单。

如果你对客户报价103元(含税价),那么这其中的销项税额是:

103 / (1 + 6%) × 6% ≈ 5.83元

而你采购价是100元,没发票就没有进项税抵扣。你就得自己掏这5.83元的税。

所以:

实际进账 = 103 – 5.83 = 97.17元成本 = 100元实际毛利 = -2.83元你原以为的3元利润,一下子成了负毛利。

四、关键知识点3:税编 & 税率影响你能不能赚钱

每个商品和服务在开票时,背后都有一个税收分类编码(税编),这个编码决定了:

属于什么行业(餐饮、服务、软件、货物等)应该按多少税率开票(13%、6%、3% 等)在“某第三方服务”这类商品中,供应商往往不开票,或者开的是普通发票、不支持专票抵扣,就导致你没法抵扣。

你必须在自己的售价中,把这部分税费也“加回去”,才能维持毛利率。

五、产品经理该怎么应对这些财务问题?

1)理解采购成本的“真实成本” = 含税价如果没有发票,实际成本要乘以 (1 + 税率)

2)在产品系统中加入“税率字段”比如采购支持抵扣、可配置进项税率等,让财务核算更精确。

3)设计价格策略时考虑税负转嫁比如采购无票,自动提示“需加价X%以维持毛利”。

4)分清楚发票类型:专票 vs 普票 vs 不开票影响财务入账、税务抵扣,甚至影响客户是否接受你。

5)学习基本财务公式:

销项税 = 含税价 / (1 + 税率) × 税率净收入 = 含税价 – 销项税实际利润 = 净收入 – 成本(无发票时不能抵税)记不住也没关系,咱还有一个笨办法,项目启动时喊上财务一起。先讲讲业务或项目背景,这时候再问财务或者财务一般也会问你供应商能开什么票。

六、结语:产品经理不懂财务 = 产品上线就亏钱

产品经理如果不了解财务底层逻辑,就无法判断一个业务是否真正有利润,更无法与财务、法务、销售在同一张桌子上讨论合规定价和利润结构。

做产品不是写功能点,而是做可持续、能赚钱、能交付的业务模型。

本文由 @板栗 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

售前咨询专员

售前咨询专员